欢迎来到沈阳瑞思达轴承有限公司官网!

联系热线:13940483518

风电行业核心产业链包括上游原材料,中游风机零部件生产制造与风机整机总装以及下游风电场投资运营。

其中风力发电机组主要部件包括叶片、变频器、齿轮箱、电气控制系统、发电机、主轴、轮毂等。

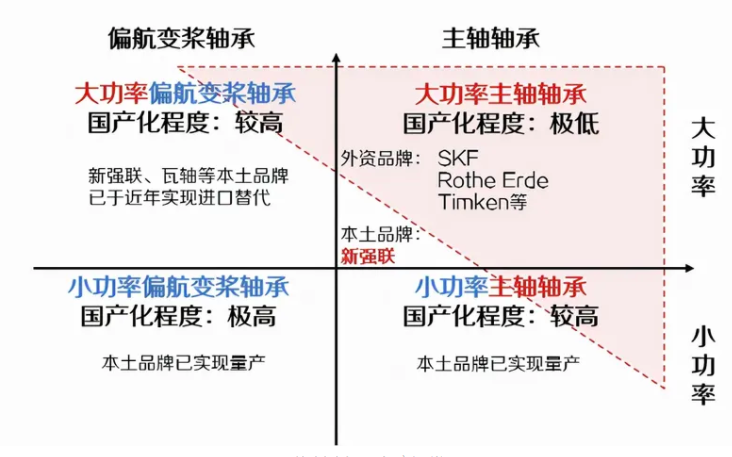

从整个中国风电产业链来看,大部分环节已经在过去十多年的发展中实现了国产化,但配套大兆瓦机型的主轴轴承和变流器的核心部件等环节尚较高程度依赖进口。

其中,风电轴承是国产化程度最低的风电结构件。

当前国产高端轴承的精度保持性、性能稳定性、尤其是寿命和可靠性与国际先进水平仍存在一定差距,但下游整机厂商风机核心零部件的国产化进程仍有所加快。

在风机大型化背景下,风机轴承(特别是主轴轴承)在整机零部件材料中价值占比有望提升,国产轴承尤其是大功率主轴市场有望成为未来实现进口替代的主要阵地。

自2017年以来风电轴承逐步走出市场低谷,2019年市场规模达到99.04亿元。在装机量提升、风电机组产量高速增长的背景下,上游风电轴承等零部件进入了高景气期,2019年、2020年上半年大部分风机零部件企业保持了业绩的高速增长。预计2021-2025年中国、全球风电轴承市场规模CAGR分别为13%、11%。

根据《风能北京宣言》,2021-2025年、2026-2030年年均新增风电装机容量分别有望达到5000万千瓦、6000万千瓦,对应的风电轴承市场规模分别有望达到106亿元、127亿元。对比2019年54亿元左右的市场规模,行业市场前景广阔。

风电轴承主要包括风电主轴轴承、偏航轴承、变桨轴承。

通常来说,一套风力发电机组的核心轴承含有:偏航轴承1套,变桨轴承3套,主轴轴承1套,此外根据不同的风机技术路线(如双馈式风机)还可能需要搭配齿轮箱轴承等。

变桨偏航轴承主要用于调整风机朝向及叶片桨距角,保证风机垂直迎风、输出功率稳定在安全高效的范围内。变桨偏航轴承仅在风力风向变化时进行间歇性的转动调整,因此其强度、硬度的要求相对主轴而言也较低,目前这一类风机轴承已经实现了相对较高的国产化率。

风电轴承市场格局

相较其他风机零部件,作为精密件的轴承生产工艺更复杂,综合要求更高,被认为是风机国产化的核心难点之一。

由于风机需面临高低温差、环境湿热、沙尘及潜在海风腐蚀等恶劣应用环境,同时又有极高的运行可靠性与寿命要求,所以相比一般通用轴承,风电轴承的生产工艺上有着显著的技术壁垒。

根据Wood Mackenzie的统计,全球范围风电主轴轴承主要由德国、瑞典、日本、美国的厂商供应,主轴轴承被外资品牌主导(斯凯孚、舍弗勒、罗特艾德等)。

国内瓦轴、洛轴、新强联、天马等企业已经形成了一定的风电轴承国产化能力,这几家国内企业均已经成功研制了配套大兆瓦机型的主轴轴承产品。

024-22923833 24853899

地址:辽宁省沈阳市沈河区沈阳路11号盛京公寓506